¿Con qué programas puedo usar el Plan Financiero?

Todo el desarrollo del Plan Financiero está realizado en la hoja de cálculo Microsoft Excel

Microsoft Excel es un producto registrado de Microsoft y por tanto es necesario para poder usar el Plan Financiero cumplir las condiciones de uso y licencia en que es suministrado por Microsoft.

El Plan FInanciero también funciona con otras hojas de cálculo como OpenOffice o LibreOffice. No obstante dependiendo de las versiones puede haber algún problema de compatibilidad especialmente relativo a los formatos de celdas y de página, aunque los cálculos funcionan perfectamente.

Debido a que todos los programas de Hoja de Cálculo se actualizan permanentemente es imposible garantizar la plena compatibilidad, aunque seguimos trabajando para conseguir que sea la mayor posible.

¿Cual es la clave para desbloquear las hojas del Plan Financiero?

No hay ningún tipo de clave de protección para modificar las celdas o la hoja de cálculo.

Por defecto las hojas están bloqueadas salvo las celdas sombreadas que son las que se pueden (deben) editar. Pero no hay ninguna contraseña ni clave de bloqueo.

La razón para proteger las hojas es para evitar que accidentalmente se puedan modificar celdas con fórmulas (algunas muy complicadas) de manera que se preserve la coherencia y el funcionamiento del modelo.

Si se modifican las celdas en celdas que no estén sombreadas es muy probable que el Plan Financiero deje de funcionar correctamente y se muestren datos y cálculos incongruentes o erróneos. Nuestro consejo es que a medida que se van introduciendo datos se vayan haciendo copias de seguridad. Si se modifican celdas con fórmulas, es muy difícil rastrear donde podría estar el error y casi siempre es preferible empezar de nuevo con una hoja de cálculo con el Plan Financiero “nueva” y volver a comenzar desde cero.

Precisamente porque la hoja no tiene clave, es imposible garantizar la coherencia de los datos introducidos y por supuesto los resultados que a partir de ellos se obtengan. La responsabilidad es única y excusiva del usuario.

¿Puedo usar el Plan Financiero sin restricciones?

No, pero casi. Las condiciones de uso del Plan Financiero están contenidas en una de las hojas de la herramienta.

De forma resumida lo que vienen a decir es que se puede usar libremente excepto para lo siguiente:

- Cobrar por el uso del Plan Financiero o por introducir los datos en él. Si no cobro yo que soy el autor por utilizarlo, no es razonable que otro cobre por utilizar algo que no es suyo y que el autor cede gratuitamente.

- Utilizar el Plan Financiero para dar clase salvo autorización expresa y escrita del autor. Yo me dedico a dar clase y pretendo ganarme la vida con ello.

- Modificar los elementos de identificación del Plan Financiero, particularmente los relativos al autor y a las condiciones de uso. También a cualquier otro elemento idenfitificativo de cualquier institución para la que pudiera haberse adaptado una versión específica.

Este autor agradece la difusión que del Plan Financiero pudiera hacerse, así como la mención del autor cuando se utilice.

Por supuesto también son bienvenidos las donaciones y contribuciones al desarrollo de la herramienta que está en permanente evolución.

¿Existen versiones en otros idiomas o países?

Sí. Hay actualmente tres versiones completamente funcionales: español, inglés y portugués.

Tengo en mente traducir la herramienta a otros idiomas, pero no a corto plazo.

Hay un problema con las fechas. Mi sistema Windows está en otro idioma

Hay un problema de Compatibilidad con otros idiomas de Windows que viene causado porque el formato de fecha para los años no es «aa» o «aaaa», sino «yy» o «yyyy»

Esto provoca que si no está en el idioma correcto se produzcan cadenas de errores en las celdas que contienen fechas.

En español, portugués, italiano, francés, etc. el formato para el año es «aa» o «aaaa»

Sin embargo para los sistemas configurados en Inglés (y otros idiomas) el formato es «yy» o «yyyy»

Para resolver este problema hay un pequeño desplegable en la celda O19 de la hoja Datos Básicos que permite elegir entre «aa» y «yy» para que el Plan Financiero pueda funcionar en equipos configurados en otros idiomas.

¿Qué significan los números del nombre del fichero?

Las versiones del plan financiero se identifican del siguiente modo:

PEF 20xx_mm_dd YYY.xlsx

20xx_mm_dd es la fecha de la revisión, empezando por el año, siguiendo por los dos dígitos del mes y los dos dígitos del día. Así por ejemplo 2016_07_10 significaría que se trata de la versión del día 10 de julio de 2016

YYY es la clave del idioma. ES para español, y ENG para Inglés

¿Puede cambiarse la moneda del Plan Financiero?

Sí puede hacerse.Hay que advertir que este cambio lo único que modifica son los símbolos de moneda en todas las celdas que los tuvieran a lo largo de todo el Plan Financiero, pero no convierte valores de una moneda a otra ni efectúa ningún tipo de cambio de moneda más allá del cambio del rótulo o el sómbolo correspondiente.

En la hoja Parámetros hay un desplegable con una serie de monedas:

Divisa Símblo

Euros €

Pesetas Ptas

US $ $

Libras UK £

Pesos RD RD $

JPY ¥

Podrían agregarse otras monedas pero de momento son las que están implementadas.

Una forma fácil de añadir una moneda de cualquier país sería desproteger la hoja de Parámetros en el rango L8:L13 donde se encuentran situada la tabla anterior, y sustituir una de las monedas y su símbolo por el de la nueva moneda. Yo elegiría la Peseta para ser sustituida porque de todas ellas es la única que está en desuso y se ha mantenido por compatibilidad con versiones más antiguas del Plan Financiero.

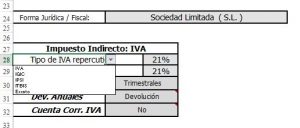

¿Se puede cambiar el tipo de impuesto indirecto?

Sí. En la hoja de Datos Básicos, en la celda A26 hay un desplegable donde se puede elegir entre varios impuestos indirectos:

- IVA (Territorio común Unión Europea)

- IGIC Canarias

- IPSI Ceuta y Melilla

- ITBIS Rep. Dominicana

- Exento

Podría cambiarse o añadirse otro. pero habría que modificar los parámetros de la hoja de cálculo, concretamente en la hoja de datos básicos en el rango comprendido B41:C46. Para poder ver el contenido de este rango hay que desproteger la hoja y luego «pintar» el fondo de estas celdas de un color oscuro. Para que no se vean, están escritas con color blanco sobre fondo blanco. Una vez hechos los cambios debe volverse a cambiar los colores para que queden de color blanco sobre fondo blanco y no se vean, y volver a proteger la hoja para que no se modifiquen por descuido.

Este desplegable solamente cambia los rótulos, no cambia los tipos aplicables que deben ser modificados aparte.

¿Se pueden cambiar los tipos del IVA (u otro impuesto indirecto)?

Sí, por supuesto que se puede.

Para ello hay que modificar los parámetros de la hoja de cálculo, concretamente en la hoja de datos básicos en el rango comprendido A47:C51. Para poder ver el contenido de este rango hay que desproteger la hoja y luego «pintar» el fondo de estas celdas de un color oscuro. Para que no se vean, están escritas con color blanco sobre fondo blanco.

Una vez hechos los cambios debe volverse a cambiar los colores para que queden de color blanco sobre fondo blanco y no se vean, y volver a proteger la hoja para que no se modifiquen por descuido.

Por defecto hay cuatro tipos posibles: el general, el reducido y el superreducido (21%, 10% y 4% actualmente en España) y un tipo adicional que sería 0% o Exento. Aunque fiscalmente no es exactamente lo mismo por simplicidad se ha supuesto que sí en el Plan Financiero.

¿Se puede imprimir el Plan Financiero?

Sí, por supuesto que sí. Todas las hojas del Plan Financiero están pensadas para que se adapten a una o dos páginas automáticamente.

Lamentablemente Excel no permite enviar de una vez todas las hojas de un libro de cálculo a la impresora.Ha de hacerse hoja a hoja, o bien utilizra alguna herramienta como por ejemplo ASAP Utilities para Excel que sí permite hacerlo.

Además yo personalmente recomiendo no imprimir todas las hojas por mi experiencia en la elaboración de planes financieros. Dependiendo de las características del proyecto concreto puede haber páginas que o bien no contengan información alguna o bien que no sea necesario imprimir.

En la hoja Índece, he puesto dos columnas en las que aconsejo imprimir cada hoja en base a las condiciones del proyecto y a que se pretenda imprimir un borrador de trabajo o bien un proyecto final para ser entregado.

¿Se puede usar el plan financiero para llevar la contabilidad?

No. El Plan financiero es una herramienta de análisis previsional, es decir, de analizar «qué es lo que podría suceder» mientras que la contabilidad es una herramienta de registro «de lo que ha pasado» El Plan Financiero se basa en previsiones, mientras que la contabilidad se basa en documentos, es decir, hechos documentados.

Errores de “Referencia Circular” al introducir valores en las previsiones de ventas

No hay por qué preocuparse. Lo que pasa es que las fórmulas que están en las previsiones de ventas del año 0 están actuando como un bucle cerrado: utilizan de base el año 1 para calcular las previsiones del 0. Si se ponen fórmulas en el año 1 que hacen referencia al año 0… se producirán las referencias circulares.

La solución para ello es o bien, no poner fórmulas en las previsiones del año 1 que relacionen los valores del año 0, o bien eliminar las fórmulas de las previsiones de ventas del año 0 y sustituirlas por valores.

¿Cómo simular costes de fabricación anteriores a la venta?

A veces el tipo de productos o servicios requiere un tiempo de producción largo antes de poder ser puestos a la venta. Lo habitual es que este periodo sea corto y se pueda suponer sin cometer un error significativo que los costes directos se producen en el mismo periodo (mes) en que se produce la venta.

Pero no siempre es así. A veces el periodo de producción pueden ser varios meses. Es el caso por ejemplo de la fabricación o construcción de grandes elementos (máquinas, viviendas, obras civiles, etc ) , los cultivos agrícolas, las granjas de animales y algunos más.

En estos casos es necesario «adelantar» los costes al mes de venta, en particular en relación a los flujos de caja: los pagos de costes variables. Y por supuesto las repercusiones en la necesidad de financiación que ello supone.

En estos casos los costes directos anticipados de productos aún no vendidos se consideran a efectos de balance de situación como producto en curso y como tales en el apartado de existencias del activo circulante.

Para poder simularlo hay una hoja que por defecto está oculta en el plan que se denomina «Producción» En esta hoja se puede poner el % de los costes directos que por meses anteriores a la venta se producen. Por supuesto la suma total de los porcentajes tiene que sumar 1 (100%) Esto permite hacer todos los ajustes y cálculos necesarios.

Es importante resaltar que los plazos se cuentan en meses negativos (anteriores) al mes en que se produzca la venta.

Para hacer visible esta hoja basta hacer click derecho en cualquiera de las pestañas de la hoja de cálculo y elegir «mostrar» del menú contextual. Aparecerá una lista con las hojas ocultas (bastantes) entre las que está la de producción.

¿Cómo simular gastos fijos crecientes en función del volumen?

En muchos proyectos los gastos fijos de año inicial o de los primeros años son sensiblemente menores que los que es previsible que se puedan producir a partir del 3er o 4º año. No tiene mucho sentido suponer en estos casos que los gastos fijos crecerán al ritmo del IPC, sino que deben crecer más rápido y posiblemente de todos los gastos fijos, no todos crecerán por igual.

Para poder simular esto en la hoja de Gastos Fijos Datos en la parte derecha en las columnas U, V, W y X se puede poner el importe del presupuesto anual de gastos por cada rubro (partida) para cada uno de los años Año1, Año2, Año3 y Año4

Estos importes se distribuyen en los meses del año respectivo de la misma manera que en el año0, de manera que se respeta la estacionalidad pero no el monto total que puede ser modificado partida a partida y año por año.

¿Cómo simular sueldos mixtos: parte fijo y parte a variable?

Es frecuente en muchas empresas y proyectos que se pretenda remunerar a algunos empleados con una parte fija y otra a variable. Es el caso típico de los comerciales, aunque no necesariamente el único.

La forma de simularlo es introducir en la hoja de RRHH en el epígrafe correspondiente la parte del sueldo FIJA.

La parte variable debe ser introducida como un coste variable o directo en la hoja de Precios-CV en el coste directo de aquellos productos o servicios que esté sujetos a comisión.

Esto permite la imputación de los costes, aunque no permite calcular la remuneración total de cada empleado así retribuido, aunque sí las repercusiones que para la empresa o el proyecto tendría.

¿Cómo simular comisiones comerciales o bancarias a las ventas?

Es habitual en muchas situaciones que se retribuya con una comisión por ventas a los comerciales, distribuidores o prescriptores. También es frecuente que las ventas realizadas se paguen mediante tarjeta bancaria, lo que implica un coste para la empresa por cada venta realizada.

En cualquiera de los dos casos al final lo que resulta es un coste directo sobre el importe vendido, y por tanto un coste directo que debe ser añadido como tal a los costes directos de la o las familias de venta de productos o servicios.

Es decir, en la hoja de Precios-CV deben ser incluidos como un coste variable a añadir al resto de costes directos.

¿Cómo incluir los gastos de envío o costes de transporte?

Cuando las ventas de uno o todos los productos deben ser enviados al domicilio del cliente, se producen unos gastos de envío que deben ser imputados.

Hay dos casos claramente diferenciados. Que los gastos de envío sean imputados al cliente o que los gastos de envío sean asumidos por la empresa.

En el caso de que los gastos de envío sean imputados al cliente bien porque se cobren conjuntamente con la venta o bien porque el envío se realiza a portes debidos o contra reembolso, los gastos de envío no suponen un ingreso para la empresa y por tanto pueden ser obviados. Aunque nuestro consejo es que sean incluidos tanto en el precio de venta como en el coste directo porque de este modo se tendrá en cuenta el efecto sobre la corriente de cobros y pagos que suponen. Si se opta por incluirlos deben ser incluidos en la hoja Precios-CV en el apartado de precios Y TAMBIÉN en el apartado de Costes Variables.

En el caso de que los gastos de envío sean asumidos por la empresa deben ser incluidos como un coste directo más del producto enviado en la hoja de Precios-CV puesto que disminuirán el margen.

¿Cómo simular la estacionalidad en las contrataciones de personal?

En algunas negocios por sus propias características hay una fuerte estacionalidad. Esto suele llevar aparejado que se necesite contratar más personal en determinadas épocas del año y mucho menos en el resto del año.

Este podría ser el caso de los negocios navideños, relacionados con el turismo, con las campañas agrícolas y otros.

En estos casos es necesario prever la contratación de diferente número de empleados a lo largo del año, y en cada uno de los 5 años que contempla la simulación.

Para poder hacerlo hay que hacer visible la hoja Plantilla que por defecto está oculta. Para hacerlo basta con hacer click derecho en cualquier pestaña de la hoja de cálculo y seleccionar «mostrar» del menú contextual. Aparecerá la lista de todas las hojas ocultas entre las que está la de Plantilla.

Dentro de esta hoja es posible modificar mes a mes para cada uno de los años el número de empleados de cada categoría laboral. Por defecto aparecerá para cada año el número de empleados que se hubiera puesto en la hoja de RRHH, pero los valores puestos en la hoja Plantilla, prevalecen sobre los puestos en la hoja de RRHH, de manera que para el número de empleados que se ponga en cada mes, se multiplicará por el sueldo mensual correspondiente a la categoría laboral especificado en la hoja de RRHH

Las variaciones de plantilla (altas y bajas) las calcula el modelo automáticamente e imputa los costes correspondientes de altas y bajas a los costes laborales de los meses en que se produzcan.

¿Cómo simular gastos fijos estacionales?

Es normal que en algunos negocios los gastos fijos no se produzcan durante todos los meses del año (negocios de temporada) o que no se produzcan con la misma cuantía. Por ejemplo esto sucede en los negocios relacionados con el turismo, las campañas agrícolas y otros.

En estos casos es habitual que algunas partidas de los gastos fijos tengan mayor cuantía en determinados meses que en el resto. O incluso que fuesen nulos.

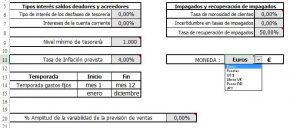

Para poder simular esta circunstancia hay que seleccionar primero en la hoja de Parámetros los meses de temporada entre 1 y 12 (dependiendo del cliclo económico del negocio) Por supuesto el mes de inicio de la temporada debe ser anterior al mes de finalización de la temporada. Si no lo fuera (por ejemplo un negocio de temporada de diciembre a enero) habría que cambiar el cliclo económico en la hoja Datos Básicos en B16 para elegir un trimestre inicial que permita que el mes incial de temporada sea anterior al mes final dentro del mismo ciclo económico.

Una vez elegidos los meses de temporada, en la hoja de de Gastos Fijos Datos hay que mostrar la columna D que por defecto está oculta. Para ello hay que primero desbloquear la hoja (Revisar-> Desproteger Hoja) y una vez desprotegida, seleccionar varias colunas que incluya la D y elegir del menú contextual que se activa con el botón derecho, la opción «mostrar».

En la columna D para cada rubro o partida de gasto fijo se puede elegir si es de temporada o no. Esto significará que si el gasto es de temporada, solamente se tendrá en cuenta en los meses comprendidos entre el inicio y final de temporada elegidos en la hoja de Parámetros. Si por el contrario se elige No, el gasto fijo será tenido en cuenta en todos los meses que corresponda sean de temporada o no.

Otra forma de poder simularlo consiste en obviar los datos de las columnas B, C y D y colocar directamente el las celdas correspondientes del año inicial las cantidades que se desearan (sobrescribiendo las fórmulas) Las previsiones y el modelo funcionarán perfectamente. Para los años siguientes al inicial, se tomará la estacionalidad del gasto como la que se haya dispuesto para el año incial, de un modo u otro.

¿Se tienen en cuenta las retenciones de IRPF a los empleados?

La retención a cuenta del IRPF de los empleados es un % que es variable en función de las condiciones personales que se retiene del sueldo de los empleados y que la empresa debe ingresar en la Hacienda Pública.

Desde el punto de vista de la empresa da igual si se le paga a los trabajadores o se le ingresa a la agencia tributaria, la empresa lo tiene que pagar de todos modos. Por eso en los sueldos se consideran las retribuciones brutas de los empleados sin tener en cuenta las retenciones, es decir, incluyéndolas en el sueldo.

La única cosa que afectaría a la empresa sería el momento en el que esas retribuciones (la parte de IRPF retenida) se pagan. Cuando son empresas pequeñas las liquidaciones son trimestrales y por tanto el IRPF retenido es una forma de financiación para la empresa porque hace los pagos más tarde que el resto del sueldo de los empleados. Este efecto no se tiene en cuenta en el Plan Financiero porque en realidad da igual a quién se le pague y porque suponer que se le paga íntegro al trabajador es algo más pesimista de lo que sucede en la realidad en empresas pequeñas.

Cuando las liquidaciones por IRPF de las empresas son mensuales (empresas grandes) no hay ningún efecto financiero y el modelo sería exacto respecto a la realidad.

¿Cómo simular las subvenciones de explotación?

Las subvenciones de explotación deben incluirse como una familia de ventas más en las hojas de previsiones de ventas.

O también podría simularse poniendo el sobreprecio correspondiente en la familia de ventas a la que fueran asociadas.